Auftraggebende und ihre Absichten

Bei der Betrachtung der Lebenszykluskosten sind die unterschiedlichen Absichten der Auftraggebenden zu berücksichtigen. Eine Bauherrin mit einem Renditeobjekt oder einem Objekt für den Eigengebrauch ist an tiefen Lebenszykluskosten interessiert. Im Gegensatz zum Investor, der tiefe Investitionskosten anstrebt. Bei ephemeren Bauten, also Gebäuden mit einer kurzen Lebensdauer, sind vor allem die Investitions- und Rückbaukosten zu berücksichtigen. Für die Schweizer Bau- und Immobilienwirtschaft liegen keine allgemeingültigen Methoden für die Berechnung der Lebenszykluskosten vor. Ein gebräuchliches Hilfsmittel stellt der Leitfaden LCC. Planung der Lebenszykluskosten dar. Er wird als Standard-Hilfsmittel der Schweizerischen Zentralstelle für Baurationalisierung (CRB) publiziert und richtet sich vor allem an Akteure mit einem nachhaltigen wirtschaftlichen Interesse, sprich an Anwender mit einem Renditeobjekt.

Grundsatz des Lebenszyklusgedankens

Wie beim ökonomischen Modell besteht der Lebenszyklusgedanke darin, die Ausgaben über den gesamten Lebenszyklus eines Gebäudes zu betrachten. Dabei können sich bereits Entscheidungen der Planungsphase (z. B. zu Haustechnikalternativen) auf den gesamten Nutzungs- oder Lebenszykluskosten auswirken.

Eine bauliche Anlage durchläuft verschiedene Lebensabschnitte: von der Intention, über die Erstellung und Nutzung, bis zur Auflösung einer Baute. Charakteristisch für ihre Entwicklung ist der kontinuierliche Prozess ohne sequentielle Gliederung – man spricht deshalb von einem Kreislauf. Die wirksamen Prozesse des Kreislaufs stützen sich auf die Baukostenplanung und Phasenstruktur der Norm SIA 112‚ Modell Bauplanung, 2014, von der Strategie bis zur Bauwerkserhaltung.

Ermittlung der Lebenszykluskosten

Alle Auslagen, die bei der Planung, der Ausführung und der Bewirtschaftung anfallen, werden in die Ermittlung der Lebenszykluskosten einbezogen. Veränderungen des Gebäudes (z. B. Erweiterungen oder Umbauten) und betriebsspezifische respektive produktionsbedingte Ausgaben (z. B. spezielle Geräte in der Gastronomie) werden nicht mitkalkuliert. 1 Wirtschaftliche Parameter, wie beispielsweise die Höhe des Zinssatzes oder die zu erwartende Preisentwicklung, beeinflussen die einzelnen Werte und folglich das Ergebnis entscheidend.

Der Faktor Zeit ist bei den Lebenszykluskosten wesentlich. Als Kostenrechnung ist sie stichtagsbezogen. Abhängig vom Betrachtungszeitraum und von der Nutzungsdauer können die Werte variieren.

Lebenszykluskosten werden zumeist aus Wirtschaftlichkeitsüberlegungen erhoben. Beim Nachhaltigkeitsgedanken verfolgt die Sicht auf die Wirtschaftlichkeit eine langfristige Rentabilität. Innerhalb des Bauprozesses wird diese durch die Optimierung der Lebenszykluskosten eines Bauwerks sowie durch die Erhaltung seiner materiellen und immateriellen Werte gesichert. Grundsätzlich gilt: Je früher die Planung zum Einsatz kommt, desto grösser ist ihr Einfluss auf die Gesamtkosten einer Immobilie.

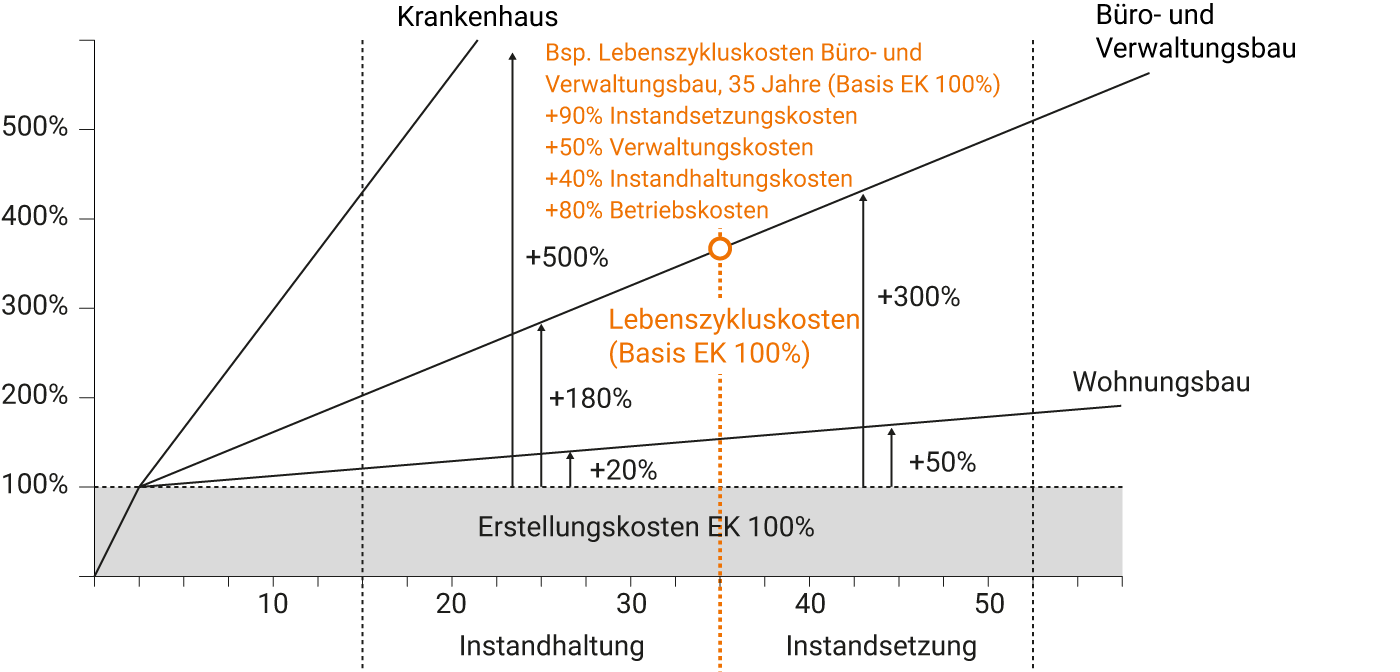

Einfluss der Lebenszykluskosten am Beispiel eines Büro- und Verwaltungsbaus, nach 35 Jahren; Basis bilden die Erstellungskosten 100%, im Vergleich mit einem Krankenhaus und einem Wohnhaus

Die Kosten des Bauprozesses werden in drei Stadien gegliedert. In jedem Stadium ergeben sich notwendige Kosten sowie auch Erträge. Dabei ist zu beachten, dass nicht jeder Abschnitt zwingend Bestandteil eines Projekt-Lebenszyklus sein muss.

Anlage

Das Stadium, das als Anlage bezeichnet wird,umfasst die Zeit von der Intention des Bauherrn oder Investors, ein Objekt zu realisieren, über dessen Planung und Erstellung (Neubau, Umbau, Sanierung) bis zum Moment der Nutzung oder dem Verkauf der Liegenschaft.

Nutzung

Die Nutzung beginnt mit der Inbetriebnahme eines Objekts und erstreckt sich bis zu dessen Verkauf oder Abbruch. Während dieses Zeitraums wird die Liegenschaft genutzt und bewirtschaftet. Jede Investition unterliegt, entsprechend der Alterung, einer Entwertung.

Verkauf

Der Verkauf einer Liegenschaft kann sowohl nach der Anlagephase (z. B. beim Verkauf von Eigentumswohnungen) als auch nach einer gewissen Nutzung (Eigennutzung oder Vermietung) stattfinden.