Beteiligte

Das Ökonomische Modell verknüpft die Bauwirtschaft, deren (Grund-) Leistung die Kostenplanung ist, und den Immobilienmarkt, deren Fokusse die Aspekte der Erträge und der ökonomische Lebenszyklus einer Immobilie sind. Für Planende stellt das Ökonomische Modell eine besonders zu vereinbarende Leistung dar und kann als informierend/beratend betrachtet werden. Es zeigt anschaulich die Interessen der Beteiligten auf, wie zum Beispiel die Kapitalverzinsung und die Rolle der Kosten in einem Projekt. In der Praxis wird das Ökonomische Modell als Investitionsrechnung bezeichnet. Für uns ist dieser Begriff jedoch zu einseitig, da er ausschliesslich auf die Investition fokussiert und eine Art Einbahnstrasse darstellt. Das Ökonomische Modell wird der Betrachtung des Planenden gerechter: Lösungsvorschläge und deren Konsequenzen aufzuzeigen.

Bewertung einer Immobilie

Die ökonomische Bewertung einer Immobilie kann entweder nach einem statischen oder nach einem dynamischen Modell erfolgen. Bei statischen Wirtschaftlichkeitsberechnungen, wie dem Ökonomischen Modell, wird mit Durchschnittswerten gearbeitet. Betrachtet wird immer der Zeitraum eines Jahres: zum Beispiel die jährliche Kapitalverzinsung und der jährlich zu erwartende Ertrag. Dynamische Modelle versuchen, Voraussagen über die Entwicklung von Ertrags- und Kostenflüssen (z. B. Zinsentwicklung) zu machen, zumindest für die nähere Zukunft (mind. 10-Jahres-Zeithorizont). Diese Verfahren werden vor allem im Immobiliensektor angewandt.

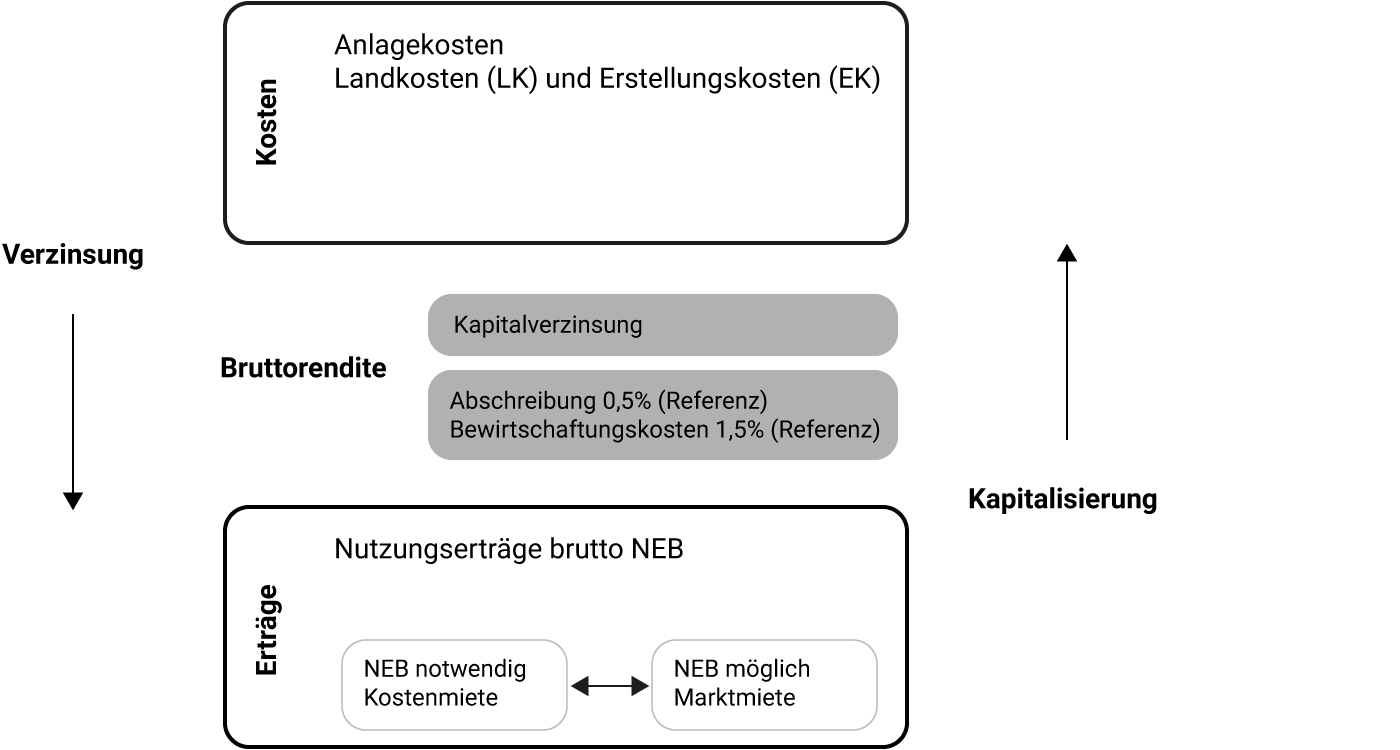

Darstellung des Ökonomischen Modells

Das (statische) Ökonomische Modell, wie wir es verstehen, stellt sehr einfach grafisch dar, dass die Beziehung zwischen den Anlagekosten und den Erträgen die Bruttorendite ist. Es ist hilfreich, sich an folgende Konvention zu halten: Das obere Feld im Modell zeigt die Anlagekosten mit den dazugehörenden Land- und Erstellungskosten, das untere Feld die Erträge der Immobilie eines Jahres. Beide Felder geben absolute Beträge wider, zum Beispiel CHF. In der Mitte – als Beziehung – steht die Bruttorendite. Sind die Anlagekosten zum Beispie zehn Millionen CHF und die jährlichen Erträgen 500'000 CHF, so ist die Bruttorendite fünf Prozent.

Anlagekosten (AK)

Im Ökonomischen Modell stehen immer die Anlagekosten, also die Summe aus den Landkosten und den Erstellungskosten, im Verhältnis zu den Erträgen. Für die Planenden ist es wichtig zu verstehen, dass die Grundleistung Kostenermittlung nur in den Erstellungskosten abgebildet wird.

Erträge

Im Ökomischen Modell werden zwischen notwendigen Nutzungserträgen brutto, Kostenmiete genannt, und möglichen Nutzungserträgen brutto, Marktmiete genannt, unterschieden und diese Erträge entsprechend grafisch gegenüber gestellt. Die Gegenüberstellung ermöglicht eine erste Aussage bezüglich der Wirtschaftlichkeit von Bauinvestitionen: das Projekt ist ökonomisch machbar, wenn die Kostenmiete kleiner oder - nicht zu vergessen - auch gleich der Marktmiete ist (Anmerkung: Die landläufig als Profit bezeichnete Rendite der Investorin liegt in der Eigenkapitalverzinsung, wie sie weiter unten in diesem Kapitel beschrieben wird. Deshalb ist es möglich, dass das Projekt auch dann ökonomisch machbar ist, wenn Kostenmiete und Marktmiete gleich sind). Sie sind immer jährlich zu verstehen und werden als absolute Grösse in CHF angegeben.

- Die Kostenmiete oder die notwendigen Nutzungserträge brutto (NEBnotw.) stellen die jährlichen Kosten der Immobilie bezüglich der zu zahlenden Zinsen, der Abschreibung und der Managementkosten dar; und damit auch den minimalsten Ertrag, der erzielt werden muss, um die gegebenen Bedingungen zu erfüllen. Die Kostenmiete wird aus der sogenannten Verzinsung der Anlagekosten über die Bruttorendite ermittelt.

- Die Marktmiete oder möglichen Nutzungserträge brutto (NEBmögl.) widerspiegelt den jährlichen Ertrag, der auf dem Markt für das entsprechende Objekt zu einem bestimmten Zeitpunkt möglich ist. Professionelle Marktanalysen oder vereinfachte Portale mit Vergleichsmieten helfen dabei, einen entsprechenden Ertrag zu evaluieren.

Exkurs: Erträge ergeben sich aus der Vermietung eines Objekts. Von einem Erlös wird gesprochen, wenn das Objekt verkauft wird. Im Ökonomischen Modell kann dies nicht mit den Konventionen abgebildet werden. Stattdessen werden dann die Erträge Kostenmiete und Marktmiete durch die Verkaufserlöse ersetzt, statt derBruttorendite steht ein Faktor als Risiko- und Gewinnanteil von mindesten zehn Prozent, damit von einer ökonomischen Machbarkeit ausgegangen werden kann. Es wird in der Regel aufgezeigt, dass die Verkaufserlöse grösser gleich 110% der Anlagekosten sind. (s.o.)

Bruttorendite (BR)

Die Bruttorendite stellt die Beziehung zwischen den Anlagekosten und den Erträgen dar. Sie ist der prozentuale Anteil der Erträge zu den Anlagekosten. Im Ökonomischen Modell wird die Bruttorendite in der Mitte dargestellt.

Die Bruttorendite setzt sich aus den Kapitalzinssätzen, dem prozentualen Anteil der Abschreibung an den Anlagekosten und dem prozentualen Anteil der Bewirtschaftungskosten an den Anlagekosten zusammen. Während die Kapitalzinssätze Verhandlungssache sind und nach Ermessen festgelegt werden, kann für den Wohnungsbau in der Schweiz vereinfacht 0,5% der Anlagekosten als Referenz für die Abschreibung und 1,5% der Anlagekosten als Referenz für die Bewirtschaftungskosten angenommen werden.

Kapitalverzinsung

Die Kapitalverzinsung setzt sich aus der Verzinsung des Fremd- und des Eigenkapitals zusammen.

Eine Investition in eine Liegenschaft bedeutet immer auch, dass über die Finanzierung nachgedacht werden muss. In der Mehrzahl der Fälle ist neben dem Eigenkapital der Auftraggebenden auch Fremdkapital von Dritten notwendig, oder sogar erwünscht. Als Referenz für einen Wohnungsbau in der Schweiz kann zum Beispiel davon ausgegangen werden, dass die Bank bereit ist, maximal 80 Prozent der Anlagekosten zu finanzieren – Fremdkapital genannt; das heisst im Umkehrschluss, dass der Eigentümer mindestens 20 Prozent der Anlagekosten selbst zu finanzieren hat – Eigenkapital genannt. Beide, die Bank als auch der Eigentümer, wollen für ihr Kapital einen jährlichen Zins als Ertrag, die sogenannte Kapitalverzinsung.

Für die Fremdkapitalverzinsung stehen drei etablierte Modelle, variable Hypothek, Festhypothek und Portfolio-Hypothek zur Verfügung, die unter Finanzierung näher beschrieben sind. Für alle gilt, die jeweiligen Vor- und Nachteile, die vor allem mit dem einzugehenden Risiko zu tun haben, abzuwägen.

Abschreibung

Die Abschreibung ist eine Art Rückstellung für spätere Instandhaltungen und Instandsetzungen. Die Idee ist, jährlich einen bestimmten Prozentsatz der Anlagekosten in einen Erneuerungsfonds einzuzahlen. Sie kann als Referenz im Wohnungsbau der Schweiz mit jährlich 0,5 Prozent der Anlagekosten definiert werden.

Bewirtschaftungskosten

Auch Bewirtschaftungskosten können im Ökonomischen Modell mit Referenzen dargestellt werden: Für den Wohnungsbau in der Schweiz ist dieser 1,5 Prozent der Anlagekosten.

Zu den Bewirtschaftungskosten gehören die von der Liegenschaft verursachten effektiven Kosten, die durch den ordnungsgemässen Unterhalt eines Objektes entstehen. Je nach Nutzungsart eines Gebäudes variieren diese stark. Bewirtschaftungskosten sind zum Beispiel die Betriebskosten (Gebühren und Abgaben, Liegenschaftssteuern, Ver- und Entsorgung, Wasser, Kaminfeger, Versicherung, Hauswart, Wartung), Unterhaltskosten Verwaltungskosten etc.

Verzinsung

Unter Verzinsung wird die Berechnung der Kostenmiete (gesucht) über die Bruttorendite (bekannt) verstanden. Ausgangslage bilden die Anlagekosten (bekannt).

Kapitalisierung

Mit der Kapitalisierung kann zum einen mit Hilfe der Marktmiete und der Bruttorendite (beide bekannt) die maximalen Anlagekosten (gesucht) oder die Bruttorendite (gesucht) mit Hilfe der der Marktmiete und den Anlagekosten (beide bekannt) berechnet werden.

Umgang mit dem Ökonomischen Modell

Schon bei Machbarkeitsstudien der Phase 21 stellen sich nicht nur Fragen der Bauökonomie, im Detail der Anlagekosten und der Erstellungskosten, sondern auch Fragen bezüglich der Immobilienökonomie: Welche Erträge kann ich mit diesem Projekt jährlich generieren, was sind die entscheidenden Faktoren, die ich als Auftraggeberin oder Planer beeinflussen kann, welche Auswirkungen hat die Nutzung der späteren Immobilie und wie stellt sich der Markt an dem entsprechen Ort dar? Das Ökonomische Modell sollte daher immer verschiedene Varianten (Vermietung, Verkauf, Nutzung) und die entscheidenden Faktoren (Kosten- und Marktmiete, Kapitalverzinsung und Erstellungskosten) aufzeigen, damit letztlich der Auftraggebende die für ihn beste Lösung wählen kann.

Wird dieser iterative Prozess der Variantenstudie gestartet, ist es hilfreich, zuerst das «Gegebene» und das «Gesuchte» darzustellen. Ausgangslage bilden dabei immer die beiden Überlegungen zur Verzinsung und der Kapitalisierung, die miteinander mögliche Chancen und Risiken aufzeigen.