Sichtweisen und Verantwortlichkeiten

Die Frage der Kosten begleitet den ganzen Planungs- und Bauprozess. Die Kosten sind oftmals ein ausschlaggebender Faktor, da sie sich unmittelbar auf die Projekte auswirken – von den Rahmenbedingungen für die Finanzierung bis hin zu den Bewirtschaftungskosten. Der Kostenrahmen ist eine konkret messbare und vergleichbare Kenngrösse; daher bildet die Einhaltung dessen aus der Sicht des Bauherrn einen wesentlichen Teil des Projekterfolgs.

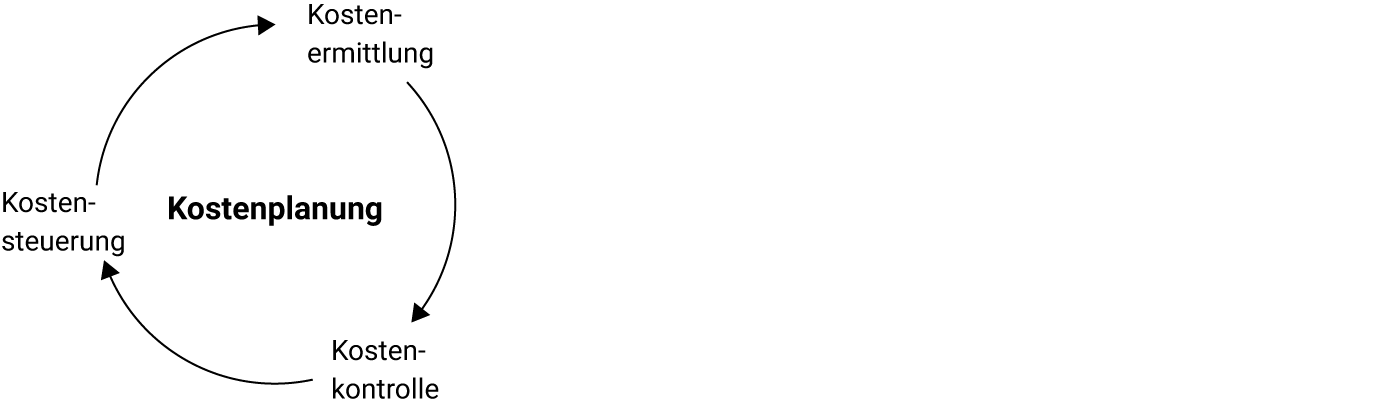

Die Kostenplanung sichert den definierten Kostenrahmen. Sie soll als integraler, iterativer Bestandteil der Planung in alle Phasen integriert sein und immer die Realisierbarkeit im Auge behalten. Innerhalb der Kostenplanung sind unterschiedliche Bedürfnisse, Aufgaben und Ziele der an einem Projekt Beteiligten zu berücksichtigen. Die Beurteilung dieser jeweiligen Sichtweisen trägt in einem ersten Schritt zum Verständnis der Kostenplanung bei, da es darum geht, die Kompetenzen und Verantwortlichkeiten der Beteiligten zu definieren. Die Kostenplanung befasst sich systematisch mit den Ursachen und Auswirkungen der Kosten eines Projekts. Dazu gehören phasenübergreifend die Ermittlung, Kontrolle und Steuerung der Kosten. Die Aufgaben und Verantwortlichkeiten werden den Beteiligten dabei wie folgt zugeordnet:

Auftraggebende

Die Auftraggebenden legen die Anforderungen fest und treffen Entscheidungen. Zu ihren wesentlichen Aufgaben zählen die Definition des Kostenrahmens, die Genehmigung der Kosten und das Veranlassen von Zahlungen.

Planende

Die Planenden setzen diese Vorgaben um, indem sie die Qualität des Konzepts kontinuierlich in Quantitäten abbilden, d.h. sie hinterlegen ihre Projekte mit Zahlen wie etwa Flächen- und Volumenangaben sowie Stückzahlen und schliesslich mit Kostenangaben. Dabei überprüfen sie das Konzept ständig, integrieren die gegebenen, messbaren Rahmenbedingungen und vergleichen diese fortlaufend mit dem Konzept.

Unternehmen

Die Unternehmen erstellen anhand der Angaben der Planenden ihre Angebote. Ihr Bezug zur Kostenplanung ergibt sich durch die Preise der Werkverträge und die Schlussabrechnung. Mit ihren Leistungen stellen sie die bauliche Umsetzung sicher.

Leistungsbereich

Etwa 30 % der Grundleistungen der Architektinnen befassen sich mit dem Leistungsbereich Kosten. Die Ordnung SIA 102, Ordnung für Leistungen und Honorare der Architektinnen und Architekten, 2020, definiert als phasenübergreifende Leistungen der Gesamtleitung eines Auftrages unter anderem auch «[…] die Erfüllung ihrer Leistungs- und Sorgfaltspflichten in Bezug auf die Einhaltung der vom Auftraggeber formulierten Ziele hinsichtlich Qualität, Kosten und Termine». 1 Für das Verständnis der Kostenplanung ist es wichtig, die Grundleistungen der Planenden zu kennen und in allen Phasen mit den anderen Leistungsbereichen zu verknüpfen.

Die Kostenplanung gehört als eine der Grundleistungen in jeder Projektphase zu den Managementaufgaben der Planenden. Die Norm SIA 112, Modell Bauplanung, 2014, beschreibt eine allgemeine Grundstruktur des Projekts im Verlauf der zeitlichen Gliederung des Bauprozesses. Damit und durch das Beschreiben der Phasenziele werden die Leistungen koordiniert. Die Ordnungen SIA 102, 103, 104, 105 und 108 für Leistungen und Honorare der Architektinnen und Architekten, der Bauingenieurinnen und Bauingenieure, der Landschaftsarchitektinnen und Landschaftsarchitekten sowie der Ingenieurinnen und Ingenieure der Bereiche Gebäudetechnik, Maschinenbau und Elektrotechnik, 2020, kennen den Begriff Kostenplanung nicht, beschreiben diese Leistungen aber im Leistungsbereich «Kosten/Finanzierung». Dargestellt werden die finanziellen Rahmenbedingungen, die Kostenermittlungen, die Zahlungspläne, Kostenrapporte und die Abrechnungen. Ausserdem werden Haftungsfragen in Form von prozentualen Genauigkeiten der unterschiedlichen Kostenermittlungen beantwortet. Die Norm SIA 112, Modell Bauplanung, 2014, fokussiert somit auf den Einbezug der Kosten in den Gesamtzusammenhang aller Planerleistungen und führt dies auf die Koordinationspflicht der Planenden zurück. Der Leistungsbereich Kosten dient somit auch als Kommunikationsschnittstelle zwischen den am Bau Beteiligten.

Die Kostenplanung ist ein in die Gesamtleistung der Planenden integrierter Prozess der Ermittlung, Steuerung, Koordination und der Kommunikation. Durch ihre enge Verknüpfung mit den anderen Leistungsbereichen unterstützt sie die Planenden im gesamten Planungs- und Bauprozess und hilft, die Komplexität eines Projekts zu verstehen. Es ist notwendig, alle Informationen auf der Basis allgemein verständlicher Arbeitsmittel zu sammeln, sodass sie mit den anderen Leistungen – zum Beispiel der Vergabe – konsequent verknüpft werden können. Die Kostenplanung liegt in der Verantwortung der Planenden, die durch ihre Sorgfaltspflicht die definierte Qualität in ein realisiertes Projekt überführen und damit den Erfolg des Projekts und aller daran Beteiligten sichern.

Qualität und Quantität

Während die Ergebnisse der Kostenplanung quantitativ messbar sind, gilt dies für die Qualität des Projekts nicht. Die Kostenplanung beruht jedoch auf dem Zusammenspiel von Qualität eines Gebäudes respektive einzelner Gebäudeteile und deren Quantität. Dafür ist es unumgänglich, die Schnittstelle von Qualität und Quantität näher zu betrachten und die vier Bereiche der Projektführung Qualität, Ressourcen, Kosten und Termine miteinander zu verknüpfen. Entscheidend ist eine frühzeitige und klare Definition des Kostenrahmens seitens der Auftraggebenden einschliesslich der von ihnen gewünschten Qualität ihrer Bauvorhaben sowie der projektspezifischen Flächen und Volumenwerte, der anzuwendenden Kostenkennwerte sowie des genauen Bauablaufs und der Terminplanung.

Die Planenden haben die Pflicht, von den Auftraggebenden phasengerechte Entscheide zu verlangen. Erstere müssen sowohl die Qualität des Bauvorhabens als auch die entsprechenden Mengen des Projekts (beispielsweise Flächen, Volumen oder Stückzahlen) frühzeitig beginnend und in allen Phasen des Planungs- und Bauprozesses kontinuierlich überprüfen, überwachen und steuern. Demnach benötigen sie ein Grundverständnis der ökonomischen Mechanismen und Abhängigkeiten sowie genaue Kenntnisse der qualitativen und quantitativen Faktoren, die die Kosten schliesslich unmittelbar beeinflussen.

Prozesse der Kostenplanung

Die Kostenplanung umfasst alle Massnahmen der Ermittlung, Kontrolle und Steuerung der Kosten, denn neben der Kostenprognose sind die frühzeitig beginnende sowie kontinuierliche Kontrolle und Steuerung der prognostizierten beziehungsweise resultierenden Kosten für eine erfolgreiche Kostenplanung von grundlegender Bedeutung. Dazu gehört auch das Änderungs- und Nachtragsmanagement. Alle vorgenannten Leistungen gehören zum Leistungsbereich der Planenden. 2

Die drei Bereiche der Kostenplanung

Kostenermittlung

Die Kostenermittlung ist die Prognose der entstehenden Kosten respektive bereits entstandenen Kosten, 3 sie stellt den Ausgangspunkt der Kostenplanung dar. Dabei ist die Genauigkeit der Kostenermittlung im Vertrag zu regeln, da sie sowohl vom jeweiligen Informationsstand zum Zeitpunkt der Kostenermittlung als auch vom jeweiligen Projekt abhängig ist. Der Informationsstand zum Beispiel in der Phase Machbarkeit erlaubt eine Kostenermittlung über Flächen oder Volumen, er lässt daher eine weniger genaue Kostenprognose als in der Bauprojektphase zu, in der durch die Detaillierung des Projekts die eigentlichen Kostenverursacher und somit auch die zu erwartenden Kosten genauer ermittelt werden können. Des Weiteren können die Kosten viel früher viel genauer ermittelt werden, wenn es sich um ein weniger komplexes Bauvorhaben handelt, etwa ein Wohngebäude. Je komplexer und unvorhersehbarer das Projekt ist, desto weniger genau können die Kosten prognostiziert werden.

Um auf die jeweilige spezifische Phase, den Informationsstand und die Komplexität angemessen reagieren zu können, stehen zur Ermittlung der Kosten verschiedene Methoden zur Verfügung. Im Allgemeinen werden jedoch immer Mengen (wie Quadratmeter Geschossfläche oder Kubikmeter Gebäudevolumen) mit Kostenkennwerten (wie CHF/m² Geschossfläche oder CHF/m3 Gebäudevolumen) multipliziert. Es geht im Wesentlichen um die Multiplikation von Quantitäten (Wie viel wird gebaut?) und Qualitäten (Was wird gebaut?).

Grundsätzlich kann zwischen Ein-Faktoren- und Mehr-Faktoren-Rechnungen unterschieden werden. Während bei Ein-Faktoren-Rechnungen eine Menge – etwa eine Fläche – mit einem Kostenkennwert multipliziert wird, werden bei Mehr-Faktoren-Rechnungen die Elemente beziehungsweise die Komponenten des Projekts separat – hinsichtlich Quantität (z. B. Quadratmeter Aussenwandfläche) und Qualität (z. B. CHF/m² Aussenwandfläche) – betrachtet. Die Summe aller Elemente (bzw. Komponenten) ergibt dann die Kosten des Gesamtprojekts. Im Allgemeinen sind Mehr-Faktoren-Rechnungen aufwendiger, aber auch genauer, da sie die Einflussfaktoren besser abbilden lassen.

Kostenkontrolle

In jeder Projektphase werden Festlegungen, Präzisierungen sowie Änderungen in der Planung vorgenommen. Diese führen zu Kostenveränderungen und -abweichungen der jeweiligen Kostenermittlungsstände. Bei der Kostenkontrolle werden unterschiedliche Kostenstände miteinander verglichen, um Kostenveränderungen im Planungs- und Bauprozess zu erkennen und deren Ursachen identifizieren zu können. Mit einer Änderungsliste kann es möglich werden, die essenziellen kostenrelevanten Entscheide festzuhalten und ein Änderungsmanagement durchzuführen.

Die aktuelle Kostenermittlung wird dabei sowohl mit dem ursprünglichen Kostenrahmen als auch mit den bisherigen Kostenermittlungsstufen verglichen. Die Abweichungen sind – hinsichtlich Qualität und Quantität möglichst separat betrachtet – zu benennen und bewerten. Dafür sind eine frühzeitig beginnende und kontinuierliche Kontrolle im Prozess sowie die rechtzeitige und transparente Kommunikation gegenüber den Auftraggebenden wesentlich. Darüber hinaus sind Planungs- oder Ausführungsalternativen sowie allfällige Änderungswünsche der Auftraggebenden mit Kostenangaben zu hinterlegen.

Kostensteuerung

Die Kostenkontrolle zeigt Veränderungen der Kosten einschliesslich deren Ursachen auf. Sollten die gestiegenen Kosten beispielsweise aufgrund des vorgegebenen Kostenrahmens nicht finanzierbar sein, sind steuernde Massnahmen notwendig. Nicht jede Kostenentwicklung ist jedoch problematisch. Die problematischen Kostenentwicklungen sind meist durch entsprechende Steuerungen korrigierbar. Steht der Kostensteigerung etwa ein Mehrertrag gegenüber, kann ihr gegebenenfalls zugestimmt werden. Daher sind die Kommunikation der Ursachen sowie das Aufzeigen der Potenziale gegenüber den Auftraggebenden essenziell.

Steuernde Massnahmen sind auf den unterschiedlichen Ebenen zu suchen – nicht ausschliesslich durch Prüfung der gestalterischen Qualität, sondern auch durch Hinzuziehen des Fachwissens aller Projektbeteiligten. Geht es beispielsweise um technische Anlagen, sind die relevanten Fragen der Quantität und der Qualität der technischen Anlagen zu hinterfragen:

- Wie viel wird gebaut (z. B. Fläche in m² für technische Anlagen)?

- Was wird gebaut (Standard der technischen Anlagen)?

Aus diesen Untersuchungen wird ersichtlich, ob und in welchem Bereich Massnahmen in Bezug auf die Qualität, Quantität und Komplexität des Bauvorhabens zu ergreifen sind. Solche quantitativen und qualitativen Eingriffe in die Kostenentwicklung werden als Kostensteuerung definiert; Letztere liegt im Kompetenzbereich der Auftraggebenden, da diese die kostenrelevanten Entscheide zu treffen und die schliesslich ermittelten Kosten zu genehmigen haben. 4

Instrumente der Kostenplanung

Instrumente der Kostengliederung dienen zur Strukturierung des Projekts einschliesslich dessen Kosten. Standardisierte Arbeitsmittel sind hier sowohl Grundlage als auch Darstellungsinstrument in der Kommunikation mit Dritten und ermöglichen die geforderte Transparenz in der Kostenplanung. Es bestehen Zusammenhänge zwischen dem gezeichneten Plan, der Gliederung des Projekts, der Ausschreibung, dem Werkvertrag und der Realisierung. Die Vollständigkeit der Informationen und deren Austausch zu gewährleisten, ist eine Leistung der Planenden und Bestandteil der Kostenplanung.

Kosten können auf unterschiedliche Arten gegliedert werden, zum Beispiel:

- Nach Bauteilen (Bodenplatte, Aussenwand usw.): Eine bauteilorientierte Kostengliederung sieht die Einteilung in Kostengruppen nach Bauteilen beziehungsweise Elementen vor. (Welche geometrische oder funktionale Funktion wird erfüllt?)

- Nach Arbeitsgattungen (Baumeister, Maler usw.): Eine vergabeorientierte Kostengliederung sieht eine Einteilung in Kostengruppen nach Arbeitsgattungen vor. (Wer führt die entsprechende Leistung aus?)

Die Methoden zur Kostenermittlung und wesentliche Aspekte der Kostenplanung beziehungsweise die Instrumente der Kostengliederung unterliegen in jedem Land verschiedenen Normen und Richtlinien. In der Schweiz gibt vor allem die Schweizerische Zentralstelle für Baurationalisierung (CRB) Arbeitsmittel für alle Beteiligten im Bauwesen heraus. Üblich sind der 2009 lancierte Baukostenplan Hochbau (eBKP-H) und Baukostenplan Tiefbau (eBKP-T) sowie der ausführungsorientierte Baukostenplan (BKP). Die Gliederungen von eBKP-H, eBKP-T und BKP stellen die Quantität einzelner Gebäudeteile dar und sind mit dem Normpositionen-Katalog (NPK) verknüpft. Dieser dient in der Ausschreibungsphase dem systematischen Leistungsbeschrieb der einzelnen Bauteile und definiert deren Qualität.

Norm SN 506 500, Baukostenplan BKP

Der BKP ist ein Baukontenplan und beschreibt die Kosten zur Erstellung einer baulichen Anlage. Der BKP ermöglicht eine ausführungsorientierte Gliederung der Kosten nach Arbeitsgattungen und orientiert sich grossenteils am Bauablauf. Er ist in der Schweiz die gängigste Kostengliederung, auf die sich in der Regel auch die publizierten Referenzen beziehen. In Gruppen zusammengefasst umfasst der BKP die Bereiche Anlagekosten, Erstellungskosten sowie Gebäudekosten; er enthält sämtliche Kosten, die bei der Erstellung einer baulichen Anlage zu berücksichtigen sind: Grundstückserwerb, Vorbereitungsarbeiten, Gebäude, Umgebungsarbeiten, Einrichtungen, Ausstattungen, Honorare und sämtliche Nebenkosten.

Die einzelnen Kostengruppen werden in Hauptgruppen, Gruppen, Untergruppen sowie Gattungen gegliedert, die nach ihrer Hierarchie durch ein- bis vierstellige Ordnungsnummern gekennzeichnet sind. Die Hauptgruppen sind durch die zehn einstelligen BKP-Nummern definiert:

- BKP 0 Grundstück,

- BKP 1 Vorbereitungsarbeiten,

- BKP 2 Gebäude,

- BKP 3 Betriebseinrichtungen,

- BKP 4 Umgebung,

- BKP 5 Baunebenkosten,

- BKP 6, 7 und 8 Reserven,

- BKP 9 Ausstattung.

Innerhalb der Hauptgruppen können die Kosten – entsprechend dem Anwendungszweck oder der Projektphase beziehungsweise dem Informationsstand – mit dem geeigneten Detaillierungsgrad und zunehmend detaillierter beschrieben sowie erfasst werden.

In der Schweiz findet der BKP eine weitverbreitete Anwendung. Aus diesem Grund können die Planenden auf eine Datenbank aus Referenzkennwerten zu den einzelnen BKP-Positionen zurückgreifen, die durch Verwendung dieses Instruments ermittelt wurden. Die CRB dokumentiert beispielsweise im Objektarten-Katalog (OAK) Kostenkennwerte zu realisierten schweizerischen Wohnbauten. Diese sind bei der CRB kostenpflichtig zu beziehen. Weiter ermitteln Planungsbüros eigene Kennzahlen aus realisierten Projekten und schaffen so eigene Datenbanken.

Öffentlich zugängliche Referenzkennwerte zu einzelnen BKP-Positionen – etwa von werk, bauen + wohnen publiziert – können für die Planenden eine Schwierigkeit darstellen, da gewisse Kostenpositionen – beispielsweise Betriebseinrichtungen oder Honorare – nicht klar zu bestimmten BKP-Positionen zugeordnet werden können und deswegen die Kenngrössen nach Projektabschluss nicht abschliessend rückführbar sind. Zudem ist der BKP ein reiner Kontenplan ohne Mengenangaben, er gibt somit nicht an, ob Flächen in Quadratmetern oder Volumen in Kubikmetern zur Kostenermittlung – und umgekehrt bei der Rückführung und Ermittlung der Referenzkennwerten – hinzuzuziehen sind.

Norm SN 506 511, Baukostenplan Hochbau eBKP-H/ Norm SN 506 512, Baukostenplan Tiefbau eBKP-T

Die Baukostenpläne eBKP umfassen den eBKP-H für den Hochbau und den eBKP-T für den Tiefbau respektive Infrastrukturbau. eBKP ist ein junges, neues Arbeitsinstrument, dessen Anwendung sich aktuell im Hochbau neben dem BKP durchzusetzen beginnt.

Die neuen Baukostenpläne eBKP geben eine Kostengliederung nach Bauteilen vor. Diese sind Hauptgruppen, Elementgruppen, Elemente und auch Teilelemente, wobei ein Aufbau nach Schichten die Regel ist. Beispielsweise ist die Aussenwandkonstruktion sowohl von der äusseren Wandbekleidung als auch von den Einbauten – wie Fenstern – getrennt. eBKP definiert eine normierte Kostenstruktur mit einheitlichen Bezeichnungen und auf allen Hierarchieebenen normierten Bezugsgrössen. Durch die strukturierte Zuordnung der Bezugsgrössen ist definiert, ob für eine Kostenposition die Fläche in Quadratmetern oder das Volumen in Kubikmetern hinzuzuziehen ist, was beispielsweise beim BKP nicht der Fall ist.

Kosten-, Projekt- und Flächengliederung

Unterschiedliche Kostenarten werden für die jeweiligen Projektbeteiligten in den verschiedenen Projektphasen relevant, weshalb eine Kosten-, Projekt- und Flächengliederung sinnvoll ist.

Kostengliederung

Die in der Schweiz gängigste Kostengliederung erfolgt gemäss BKP in Anlagekosten, Erstellungskosten und Gebäudekosten.

- Anlagekosten (BKP 0–9): Die Anlagekosten, AK, beinhalten alle Kosten, die zur Erstellung einer baulichen Anlage nötig sind, einschliesslich des Erwerbs des Grundstücks und/oder der Liegenschaft, demnach die Kosten aller Hauptgruppen BKP 0–9. Die Anlagekosten werden insbesondere in den Phasen Strategie und Machbarkeit relevant, da es hier um die Finanzierung des Projekts und die Tragbarkeit aller Kosten inklusive der Betrachtungen der Erträge (Ökonomisches Modell) geht. Anlagekosten (BKP 0–9) = Grundstücks-/Liegenschaftskosten (BKP 0) + Erstellungskosten (BKP 1–9)

- Grundstücks- und/oder Liegenschaftskosten (BKP 0): Die Grundstücks- bzw. Landkosten und/oder Liegenschaftskosten, LK, beinhalten alle Kosten, die im Zusammenhang mit dem Erwerb eines Grundstücks und/oder einer Liegenschaft in Verbindung stehen und sind in BPK 0 beschrieben.

- Erstellungskosten (BKP 1–9): Die Erstellungskosten, EK, sind durch alle Kosten definiert, die mit der Errichtung des Gebäudes und der Umgebung zusammenhängen, das sind die Kosten der Hauptgruppen BKP 1–9. Die Grundstücks- oder Liegenschaftskosten (BKP 0) sind ausgenommen. Aus diesem Grund werden die Erstellungskosten insbesondere für die Planenden relevant.

- Gebäudekosten (BKP 2): Gebäudekosten, GK, beschreiben ausschliesslich die Kosten des Gebäudes und umfassen somit die Kosten für die Baugrube, den Rohbau, die Haustechnikanlagen und den Ausbau sowie zugehörige Honorare, das sind die Kosten der Hauptgruppe BKP 2. Kosten der Betriebseinrichtungen, Umgebung, Baunebenkosten (Wettbewerbskosten, Bewilligungsgebühren, Muster, Modelle, Vervielfältigungen und Plankopien usw.), sämtliche Reservepositionen (z. B. Unvorhergesehenes) und Ausstattungen werden nicht betrachtet. Der Vergleich mit anderen Projekten wird so vereinfacht, da die vorgenannten Faktoren von Projekt zu Projekt sich stark unterscheiden können. Daher werden sie hier ausgeklammert. Aus diesem Grund werden die Gebäudekosten insbesondere für die Planenden bei der Kostenermittlung und -vergleich relevant.

Projektgliederung (bzw. Anlagengliederung)

Projekte oder Anlagen werden oftmals in Teilprojekte gegliedert, um sie besser fassen und um beispielsweise im Kontext der Kostenplanung spezifischere Kennwerte wählen zu können. Aspekte, die für eine Teilprojektgliederung sprechen, können verschiedene sein. Dabei spielt die zeitliche Staffelung der Realisierung in Bauabschnitten eine wesentliche Rolle. Zudem können finanzielle Aspekte eine Projektgliederung ebenfalls beeinflussen, falls Teilprojekte mit Mitteln unterschiedlicher Herkunft finanziert werden. Auch unterschiedliche Nutzungsbereiche, wie etwa Wohngebäude und die dazugehörige Tiefgarage, können in separaten Teilprojekten geführt werden. Die Gliederung der Teilprojekte muss möglichst von Anfang an mit klaren Schnittstellendefinitionen eindeutig bestimmt und nachfolgend möglichst nicht mehr verändert werden.

Flächengliederung

Die projektspezifischen Flächen und Volumen müssen als kostenrelevante Quantitäten erstens für die Wirtschaftlichkeitsberechnungen – in den frühen Projektphasen – und zweitens für die Kostenplanung (Ermittlung, Kontrolle, Steuerung der Kosten) – in späteren Projektphasen – ermittelt werden. Sogenannte Flächen- und Volumennachweise spielen daher bei Variantenstudien eine wesentliche Rolle. Sie gehören zudem stets zu den Planpaketen des Architekten bei Phasenabschlüssen und bei Variantenstudien. Dabei werden die Flächen und Volumen eines Projekts in unterschiedliche Kategorien gegliedert, da für Wirtschaftlichkeitsberechnungen und Kostenermittlungen verschiedene Grössen unterschiedlich gewichtet werden.

Die Norm SIA 416, Flächen und Volumen von Gebäuden, 2003, definiert Flächen, Volumen und Umgebungsflächen. Nicht definiert werden energetische und baurechtliche Begriffe wie die Energiebezugsfläche und die Bruttogeschossfläche. Diese werden von den Kantonen und/oder den Gemeinden definiert (siehe Planungs- und Baugesetz, PBG). In der Norm SIA 416 werden somit die Grundstücksfläche (GSF), die Geschossfläche (GF), die Aussen-Geschossfläche (AGF), die Flächen in Miete oder Stockwerkeigentum, das Gebäudevolumen (GV) und das Aussen-Konstruktionsvolumen (AKV) definiert. Nach diesen Definitionen werden die projektspezifischen Flächen und Volumen ermittelt und sogenannte Flächen- und Volumennachweise erstellt, die bei Wirtschaftlichkeitsberechnungen und bei der Kostenplanung ihre Anwendung finden.

Methoden der Kostenermittlung

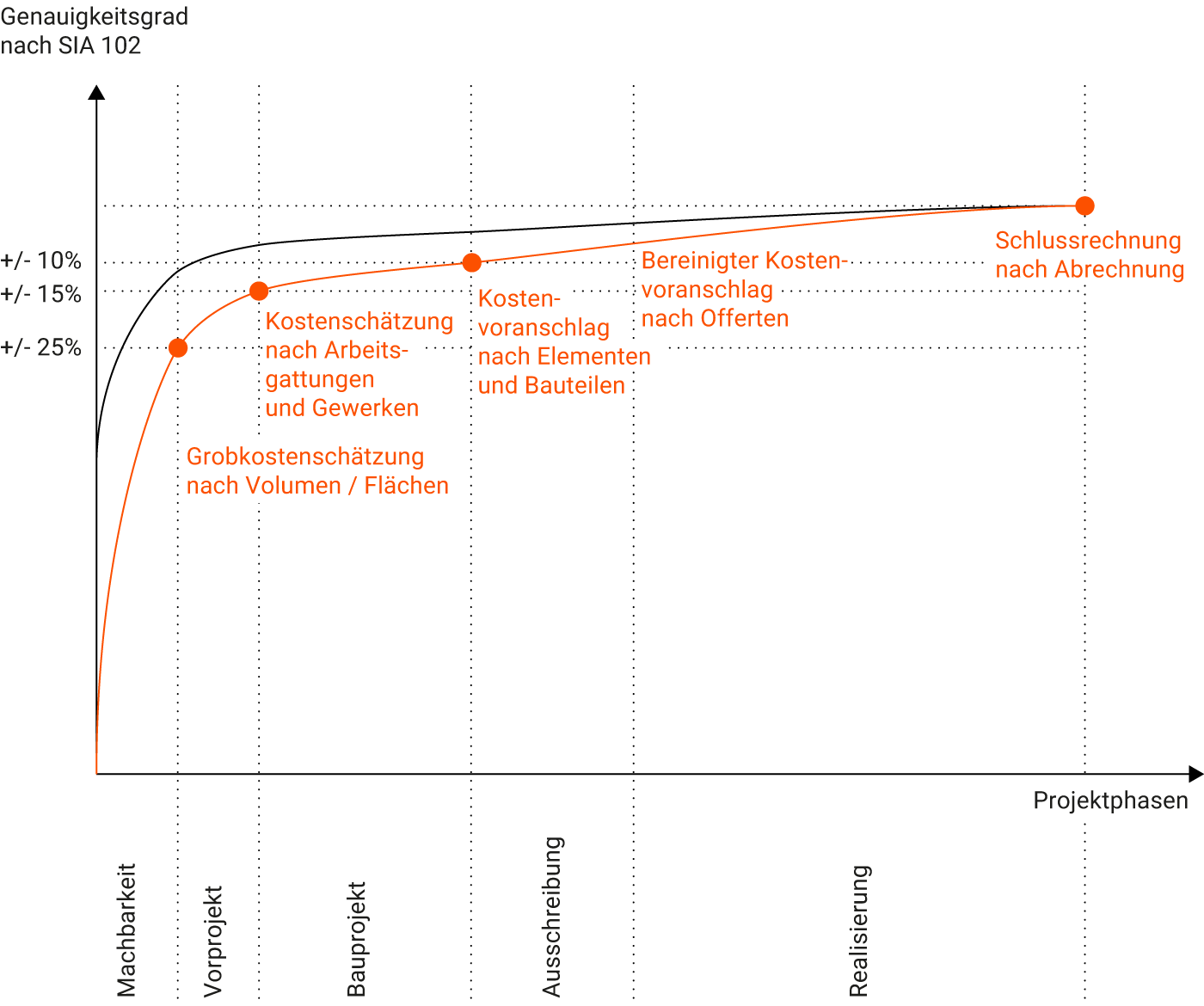

Die Kostenermittlung wird im Laufe des Planungs- und Bauprozesses mit stufengerechter und zunehmend grosser Genauigkeit vorgenommen. Sie beginnt bei der Schätzung und Festlegung des Kostenrahmens in der Phase der Strategie und geht bis zur Kostenkontrolle und Schlussabrechnung in der Abschlussphase.

Die jeweils zu erreichende Kostengenauigkeit ist individuell mit den Auftraggebenden zu vereinbaren. Sie kann sich gegebenenfalls an den Angaben der Ordnung SIA 102 orientieren. Mittels öffentlich zugänglicher Kostendatenbanken (Kennwerte zur Abbildung der Qualität) sowie der projektspezifischen Ermittlung von Mengen (Flächen/Volumen nach der Norm SIA 416) sind grobe Kostenaussagen während der frühen Planungsphasen bereits machbar. Für detailliertere Kostenaussagen in den weiteren Projektierungsphasen dienen Kostengliederungen unterschiedlicher Art (BKP, eBKP-H) als Gerüst.

Kostengenauigkeit nach Ordnung SIA 102

Für die Kostenermittlung stehen verschiedene Methoden zur Verfügung, die je nach Planungsphase – Vorprojekt, Bauprojekt, Ausführungsprojekt – und Art der baulichen Massnahme – Neubau oder Umbau – anzuwenden sind. Die meisten Methoden basieren auf der Kombination einer Messmethode (Fläche, Volumen, Teile) mit den entsprechenden Kennwerten. Bei der Anwendung ist zu beachten, dass die Quantität mit der vorgesehenen Qualität kombiniert werden muss. Die Kostenermittlung bezieht ihre Aussage auf eine oder mehrere Bezugsgrössen des Projekts – wie zum Beispiel Wohneinheiten, Quadratmeter Wohnfläche und dergleichen. Um mehrere Bezugsgrössen eines Projekts auf ihre Kostenauswirkungen zu prüfen und so mehr Sicherheit zu haben, werden auch mehrere Methoden eingesetzt und ihre Werte miteinander verglichen.

Grobkostenschätzung

Zu Beginn eines Projektes wird beim Studium von Lösungsmöglichkeiten auch eine Grobkostenschätzung vorgenommen. Sie kann durch eine einfache Methode erfolgen, die stets fünf Kriterien – Rahmenbedingungen, Quantität, Qualität, Kennwerte und Umsetzung – berücksichtigt. Sie ermöglicht, die Gebäudekosten BKP 2 zu ermitteln und dadurch auf die Erstellungskosten (BKP 1–9) zu schliessen. Diese einfache Ein-Wert-Methode ist eine Kostenermittlungsmethode über flächen- und volumenbezogene Kostenkennwerte und prognostiziert die Kosten eines Projekts anhand einfach zu berechnender Kennwerte.

Fünf Kriterien bei der Grobkostenschätzung

1. Rahmenbedingungen

In den Rahmenbedingungen werden die Bedürfnisse, Anforderungen und Ziele der Auftraggebenden definiert. Folgende Formulierungen gehören in der Regel zu ihren Pflichten:

- räumliche und funktionale Bedürfnisse (Raumprogramm/Nutzungen),

- Funktionale Anforderungen,

- Standards, zum Beispiel bezüglich Innenausbau,

- Kostenrahmen,

- Termine,

- ökologische, ökonomische und soziale Ziele,

- betriebliche Anforderungen,

- Markt- und Standortanalysen.

2. Quantität

Die Projektgrösse und die Bezugsmenge müssen im nächsten Schritt ermittelt werden. In der Regel erfolgt dies über das Volumen (m3), die Fläche (m2) oder die Stückzahl. Die Norm SIA 416, Flächen und Volumen von Gebäuden, 2003, regelt die Messmethode für die Flächen- und Volumenberechnung und ermöglicht dadurch die Vergleichbarkeit mit anderen Projekten. In Bezug auf die Quantität respektive auf die Ermittlung der Projektgrösse sprechen wir hier bei der Grobkostenschätzung explizit von der Geschossfläche (GF in m2) und vom Gebäudevolumen (GV in m3) nach der Norm SIA 416.

3. Qualität

Die Qualität des Projekts wird von verschiedenen Faktoren definiert, die die Kosten beeinflussen. Diese müssen zur Kostenermittlung klar umschrieben sein.

Geografische und topografische Lage des Gebäudes:

- Kantonal unterschiedliche Preisniveaus,

- Hanglage,

- Geologie/Untergrund, Wassernähe etc.

Standard und Qualitäten des Gebäudes:

- Konstruktion,

- Komfort und Ausstattung,

- Installationsgrad.

Funktion und Komplexität des Projekts:

- Wohnungsbau oder Spitalbau etc.,

- Umbau oder Neubau.

Logistik:

- Baustelleneinrichtung und Vorfertigungsgrad,

- Schwer zu erreichende Baustelle.

4. Kennwerte

Die einzusetzenden Kennwerte basieren auf einer Beurteilung von Vergleichsdaten anderer Projekte. Beim Arbeiten mit Kennwerten ist zu beachten, dass diese nur auf bestimmte Projekte anwendbar sind. Bevor ein Kennwert übernommen wird, sind folgende Fragen zur Vergleichbarkeit, zum Inhalt und zur Kostenentwicklung zu prüfen: Ist der Vergleich bezüglich der Kriterien Nutzungsart, Installationsgrad, Erschliessungsgrad, Aussenumfassungsfläche, Konstruktionssystem, Ausbau und Geschosszahl sinnvoll? Stellt die Referenzzahl zum Beispiel die Erstellungskosten oder Gebäudekosten dar? Zeigen die Referenzkosten die aktuelle Baupreisentwicklung auf?

Die für die Kostenermittlung notwendigen Einheitspreise, -kosten und prozentualen Anteile einzelner Kostengruppen können entweder aus Auswertungen von eigenen Projekten oder aus verschiedenen, allgemein zugänglichen Quellen oder Statistiken stammen. Planungsbüros ermitteln eigene Kostenkennzahlen aus realisierten Projekten und können so eigene Datenbanken schaffen, auf die sie bei zukünftigen Kostenprognosen zurückgreifen können. Weiter dokumentiert die Schweizerische Zentralstelle für Baurationalisierung (CRB) beispielsweise im Objektarten-Katalog (OAK) Kostenkennzahlen zu realisierten schweizerischen Wohnbauten. Diese können bei der CRB kostenpflichtig bezogen werden. Aus dem Werkmaterial der Zeitschrift werk, bauen + wohnen können in Rückgriff auf bereits realisierte Vergleichsobjekte ebenso Kostenkennwerte bezogen werden. Als Referenz dient immer ein in Funktion oder Konstruktion vergleichbares Projekt. Bevor die Planenden einen Kennwert einsetzen, müssen sie die Qualitäten und Rahmenbedingungen seines Projekts und des Vergleichsprojekts vergleichen, relevante Einflussfaktoren berücksichtigen und die Eignung des ausgesuchten Kennwerts mittels ihrer Fachkompetenz beurteilen.

Öffentlich zugängliche Referenzkennwerte der Zeitschrift werk, bauen + wohnen können für die Planenden eine Schwierigkeit darstellen, da die von ausführenden Planungsbüros zugestellten Angaben ohne abschliessende Überprüfung veröffentlicht werden. Zudem können gewisse Kostenpositionen – beispielsweise Betriebseinrichtungen oder Honorare – nicht klar zu bestimmten BKP-Positionen zugeordnet werden, weshalb die Kenngrössen nach Projektabschluss nicht abschliessend rückführbar sind. Aus diesen Gründen empfehlen wir die Verwendung der Angaben vom Werkmaterial lediglich zu Beginn eines Projekts bei einer ersten groben Kostenprognose.

Kostenkennwerte für die Kostenschätzung sind:

- Kosten/m3 Gebäudevolumen (GV) Norm SIA 416,

- Kosten/m2 Geschossfläche (GF) Norm SIA 416,

- Prozentanteile der 2-stelligen BKP-Gruppen 20–29.

5. Umsetzung

Bei der Grobkostenschätzung ist üblicherweise der erste Schritt die Ermittlung der Gebäudekosten (BKP 2) über das Produkt der quantifizierbaren Kenngrössen des Projekts, der Fläche oder des Volumens und den entsprechenden Kennwerten der Referenz. Wir halten für die Gebäudekosten BKP 2 bei einem schweizerischen Mehrfamilienhausprojekt einen Prozentanteil von circa 65–85 % der Erstellungskosten für angemessen. Dabei zu berücksichtigen sind immer auch die projektspezifischen Gegebenheiten, die starke Abweichungen aufweisen können, wie zum Beispiel die Umgebungsarbeiten, die Betriebseinrichtungen und die Ausstattung.

Mit dieser Methode kann eine erste grobe Zahl für die Kostenprognose eines Projekts ermittelt werden. Wir empfehlen deren Ermittlung in den früheren Projektphasen, solange die Genauigkeit der Planung noch nicht für eine detailliertere Kostenermittlung ausreicht. Die einzusetzenden Referenzkennwerte beziehen sich auf Flächen und Volumen, aber nicht auf die tatsächlichen Kostenverursacher (z. B. Arbeitsgattungen/konkrete Bauteile beziehungsweise Elemente oder festgelegte technische Anlagen). Aus diesen Gründen ist diese Methode ab Beginn der Projektierungsphase nicht mehr ausreichend.

Interpretieren von Referenzkennwerten

Vergleichbarkeit der Gebäudekosten BKP 2

Die Gebäudekosten BKP 2 machen den Grossteil der Erstellungskosten BKP 1–9 aus und stehen daher meist im Zentrum der Kostenermittlung. Zudem sind die Gebäudekosten BKP 2 besser vergleichbar als die stark projektspezifischen Kostengruppen wie BKP 3 Betriebseinrichtungen, BKP 4 Umgebung oder BKP 9 Ausstattung. Um eine Vergleichbarkeit zu ermöglichen, werden die Kennzahlen über die Volumen- und Flächenberechnung nach der Norm SIA 416 ermittelt. Bei älteren Kennzahlen ist zu beachten, dass eventuell die alte Kubikmeter-Berechnungsmethode nach der Norm SIA 116, Normalien für kubische Berechnung von Hochbauten, 1952, verwendet wurde. Diese weist Abweichungen zu den nach der Norm SIA 416 ermittelten Kennzahlen auf, da heute keine diversen Zu- und Abschläge mehr vorgenommen werden.

Umgebung BKP 4

Da der Anteil der Umgebungsarbeiten je nach Grundstückgrösse stark variieren kann, wird sinnvollerweise der Kennwert: CHF/m2Umgebungsfläche (BUF) nach Norm SIA 416 verwendet.

Erstellungskosten BKP 1–9

Als Richtwerte für die Ermittlung der Erstellungskosten können die Prozentanteile der Gruppen BKP 1–9 dienen. Dabei ist den projektspezifischen Gegebenheiten (Grundstücksfläche, Nutzung etc.) grosse Beachtung zu schenken.

Indexierung

Die Indexierung dient zur Anpassung und zur Korrektur von Richtwerten an die Baukostenentwicklung. In der Schweiz gibt es mehrere kantonale Baukostenindizes; der bedeutendste und am meisten verwendete ist der Zürcher Index der Wohnbaupreise. Er wird jährlich publiziert und basiert auf der Auswertung eines Indexhauses. Erstmals veröffentlicht wurde er 1932 mit Ergebnissen seit 1920 auf der Basis von 1914. Der Index, der nach der Offertmethode berechnet wird, ist mehrmals revidiert und auf eine neue Basis gestellt worden.

Seit April 2005 dient für die Berechnung des Zürcher Index der Wohnbaupreise ein dreiteiliges Mehrfamilienhaus (Hohmoos 2, 2A, 2B in Schwamendingen) mit 23 Wohnungen und 47 Tiefgaragenparkplätzen als Referenzobjekt. Für dessen erneuten fiktiven Bau lässt die Statistik der Stadt Zürich sich jedes Jahr von Bauunternehmen aus dem Raum Zürich die Preise für alle Bauleistungen offerieren. Die Honorare werden nach der Methode berechnet, wie sie das Amt für Hochbauten der Stadt Zürich bei seinen Bauten anwendet. Zusätzlich zum Baupreisindex werden weitere Kostenkennwerte (CHF/m2- und CHF/m3-Anteile) des Indexhauses publiziert: Vorbereitungsarbeiten BKP 1, Gebäudekosten BKP 2, Umgebungskosten BKP 4 sowie Baunebenkosten und Übergangskosten BKP 5.