HINWEIS: Seit dem 1.01.2020 publiziert der SIA die Ordnungen für Leistungen und Honorare 102, 103, 105 und 108 in einer neuen Auflage ohne den Artikel 7 «Honorarberechnung nach aufwandbestimmenden Baukosten». Die WEKO bemängelte die Baukosten als determinierende Grundlage, die Repräsentativität der Daten sowie Erfahrungswerte als statistische Grundlage. Bei der Wahl der Art der Honorierung sind die Vertragspartner jedoch weiterhin frei.

Ab Juli stellt die Professur für Architektur und Bauprozess, ETH, zur Honorarberechnung die value-App (www.value-app.ethz.ch) in einer β-Version zur Verfügung.

Rahmenbedingungen

In der Schweiz ist im Obligationenrecht (OR) der aus einem Vertragsverhältnis entstehende Anspruch auf Vergütung verankert: Im Auftragsrecht nach Art. 394 ff. und im Werkvertragsrecht nach Art. 363 ff. Die Art der Vergütung sowie deren Berechnung sind jedoch nicht gesetzlich vorgeschrieben; die Vertragspartner können darüber frei nach Ermessen entscheiden.

In den meisten Ländern gibt es Kalkulationshilfen zur Berechnung des Honorars von Planenden. Effektiver Stundenaufwand, Pauschale/Globale oder eine Relation zu den Baukosten in Form von Leistungsprozentpunkten sind die üblichen Honorierungsarten.

Die SIA-Ordnungen für Leistungen und Honorare, zum Beispiel die Ordnung SIA 102 für Architektinnen und Architekten wurden in letzter Zeit fünfmal (2001, 2003, 2014, 2018 und 2020) durch neuere Ausgaben ersetzt: Im Jahr 2001 und 2014 wurden die Projektphasen und Leistungsmodule namentlich und inhaltlich geändert. Die Ausgabe von 2003 trägt dagegen einer Intervention der Wettbewerbskommission (WEKO) des Bundes Rechnung, indem das sogenannte Stundenaufwandmodell etabliert wurde: Anstelle einer direkten Beziehung von aufwandbestimmenden Baukosten zum Honorar wird die Vergütung durch die Kalkulation des erforderlichen Zeitaufwands für definierte Leistungen bestimmt. Im Zuge dieser Umstellungen haben sich auch die Hilfen zur Vertragsgestaltung und die Vertragsformulare des SIA entsprechend angepasst.

Ende 2017 gerieten die Kalkulationshilfen des SIA neuerlich in die Kritik der WEKO. Der SIA wurde zur Anpassung kartellrechtlich konformer Ordnungen für Leistungen und Honorare veranlasst. Die im November 2018 publizierten Ordnungen (Stand 2014/überarbeitete 2. Auflage) enthielten keine Honorarberechnungen mehr. Diese wurden in separaten Kalkulationshilfen ohne konkrete Werte für die Variablen in den Honorarberechnungsformeln und mit einer Bandbreite an Stunden anstatt des durchschnittlichen Zeitaufwands veröffentlicht.

Seit dem 1.01.2020 werden die Ordnungen für Leistungen und Honorare SIA 102, der Architektinnen und Architekten, 103, der Bauingenieurinnen und Bauingenieure, 105, der Landschaftsarchitektinnen und Landschaftsarchitekten, 108, der Ingenieurinnen und Ingenieure der Bereiche Gebäudetechnik, Maschinenbau und Elektrotechnik, ohne die jeweiligen Artikel 7 «Honorarberechnung nach aufwandbestimmenden Baukosten» publiziert. Dies hat vor allem vertragliche Konsequenzen, denn künftig müssen sich Auftraggebende und Auftragnehmende ohne Referenzierung einer Verbandsempfehlung über die Honorierungsmodalitäten einigen. Eine Überarbeitung der Ordnungen für Leistungen und Honorare ist in Arbeit.

Grundlagen

Innerhalb eines Organisationsmodells nehmen die Beteiligten eine spezifische Rolle ein. Mit dieser Übernahme von Verantwortung werden ebenfalls spezifische Leistungen angenommen. Anhand des Organisationsmodells kann die Leistungsdefinition evaluiert werden. So kann man zum Beispiel in der Zusammenarbeit mit Generalunternehmen die Grundleistung Bauleitung nicht erbringen, wohl aber die Gestalterische Leitung.

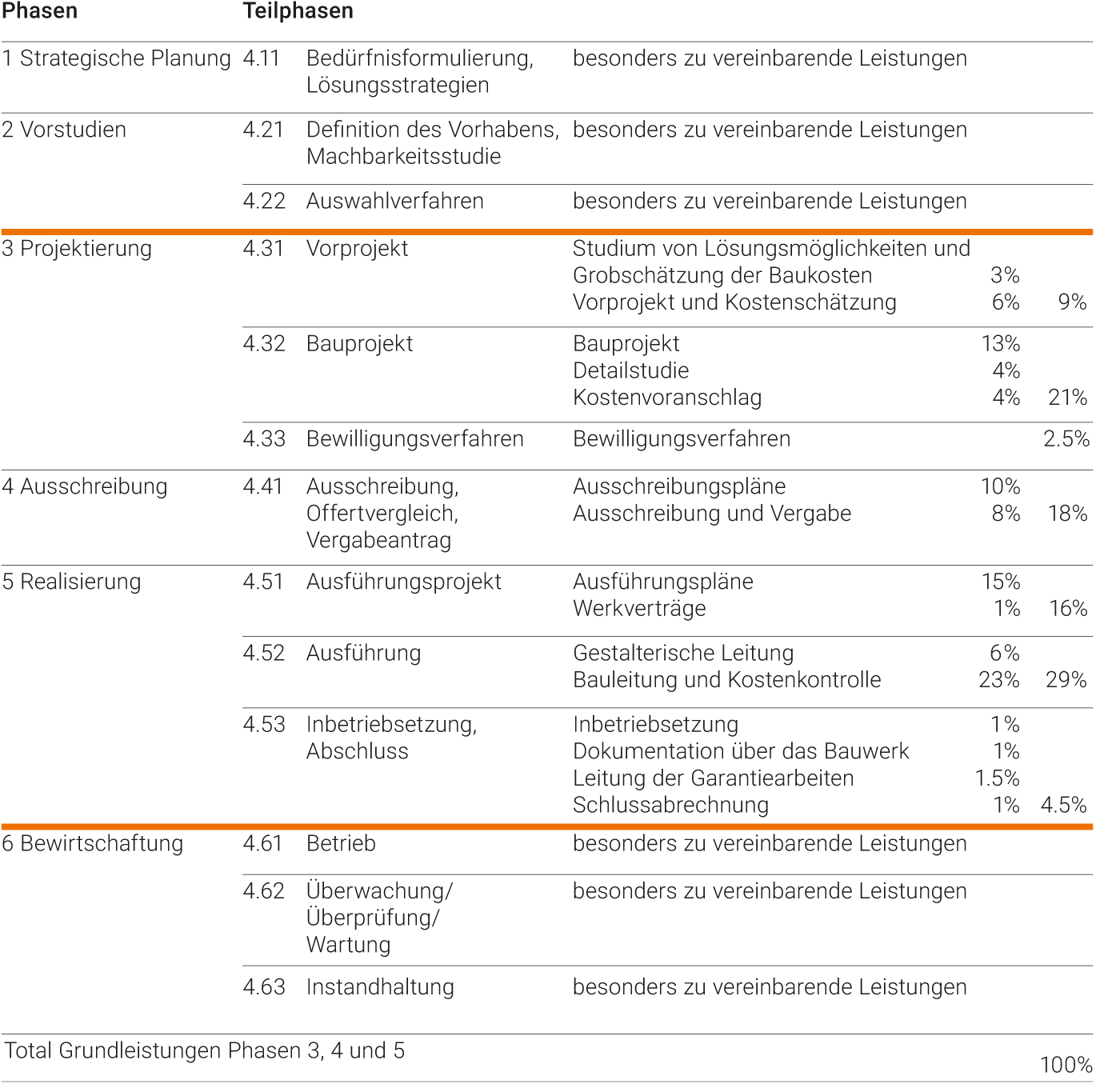

Das Honorar bei Planenden ist immer an eine Leistungsdefinition gekoppelt. In den Ordnungen SIA 102, 103, 105, 108 wird zwischen Grundleistungen und besonders zu vereinbarenden Leistungen unterschieden.

Leistungstabelle 7.7, Ordnung SIA 102, 2014 (Leistungsprozente werden seit 2020 nicht mehr vom SIA publiziert)

Abhängig von der Organisationsform und der Leistungsdefinition eines Projektes machen Planende einen Vorschlag über die Art der Honorierung – effektiver Stundenaufwand, Pauschale oder eine Relation zu Stundenaufwand und Baukosten. Sie orientieren die Auftraggebenden über die voraussichtliche Höhe des Honorars, sei es als unverbindliche Schätzung, Richtwert oder Pauschale beziehungsweise Globale. Während des gesamten Projektverlaufs sind die Planenden verpflichtet, die Auftraggebenden umgehend über Veränderungen des Leistungsumfangs und einer entsprechenden Vergütungsanpassung zu informieren und ihnen allenfalls Vorschläge für die weitere Auftragsabwicklung zu machen.

Wir empfehlen, die Leistungsdefinition zusammen mit dem Beschrieb des Projekts, dem gewählten Organisationsmodell und der Berechnung des Honorars als Minimum im Vertrag zu definieren.

Kostenstruktur des Büros

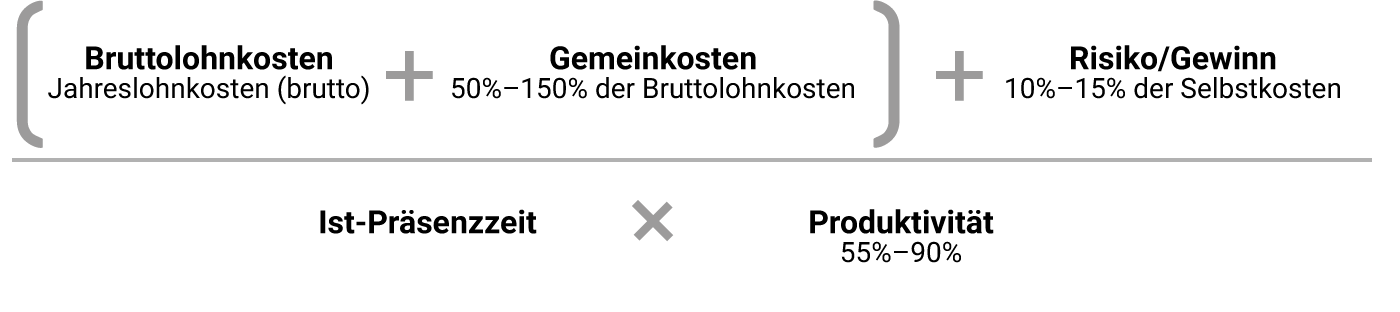

Mithilfe interner Daten zu Löhnen, Gemeinkosten, Produktivität und Risiken, kann die interne Kostenstruktur aufgezeigt werden. Wir empfehlen, diese Daten kontinuierlich (monatlich, quartalsweise, halbjährlich, jährlich) zu erheben. Ziel ist es, eine Referenz zu generieren, die den für das spezifische Büro notwendigen Stundenansatz widerspiegelt: den bürointernen Stundenansatz.

Bürointerner Stundensatz

Der bürointerne Stundenansatz ergibt sich aus dem Verhältnis der sogenannten Selbstkosten zu den auftragsbezogenen Stunden, die bedingt beeinflussbar sind. Mit dem Risikozuschlag wird diesem Verhältnis eine Variable nach eigenem Ermessen zugefügt. Der Gewinn-/Verlust-Faktor ist somit der unternehmerische Faktor in der Gleichung, über den die Planenden steuern können, wie weit sie ins Risiko gehen oder wie hoch sie ihren Gewinn ansetzen möchten.

Hilfreich ist es, die Kalkulation mit dem Zeithorizont eines Jahres und des durchschnittlichen Jahreslohns aller Empfänger von Lohnzahlungen durchzuführen. Damit ist die Soll- Jahresarbeitszeit auf eine Person abzubilden.

Berechnung mittlerer Stundensatz

Selbstkosten

Die Selbstkosten ergeben sich aus der Summe von Bruttolohnkosten und Gemeinkosten.

Bruttolohnkosten

Ausbezahlte Jahreslohnkosten brutto.

Gemeinkosten

Die Gemeinkosten ergeben sich aus der Summe der Sozialleistungen/Spesen und den Kostenelementen des Büros.

Referenzwert Schweiz Gemeinkosten (SIA-Erhebung): 50–100 % der Jahreslöhne.

Referenzwert Schweiz Sozialleistungen/Spesen (SIA-Erhebung): 20–25 % der Jahreslöhne.

Kostenelemente

- Versicherungen, Gebühren, Abgaben,

- Miete etc.,

- Unterhalt und Reparaturen,

- Fahrzeuge,

- Büro- und Verwaltungsaufwand,

- Information, Akquisition,

- Abschreibungen,

- Kapitalzinsen,

- Sonstige Aufwendungen.

Soll-Jahresarbeitszeit

Die Soll-Jahresarbeitszeit berechnet sich inklusive Ferien, Krankheit, Militär und Berufsschule.

Referenzwert Schweiz: ca. 2100 Stunden.

Ist-Präsenzzeit

Die Ist-Präsenzzeit berechnet sich aus der Soll-Jahresarbeitszeit abzüglich Absenzen und Über-/Unterzeit.

Produktivität

Die Produktivität ist das Verhältnis der auftragsbezogenen und damit von den Auftraggebenden bezahlten Stunden zur Soll-Jahresarbeitszeit. Sie berücksichtigt unter anderem die nicht auftragsbezogenen Stunden eines Büros, zum Beispiel für Administration, Akquisition, Wettbewerbe, Weiterbildung etc.

Referenzwert Schweiz (SIA-Erhebung): 55–90 %.

Risiko

Der Gewinn-/Verlustanteil ist der Faktor in Prozent, den jede Unternehmerin sowohl für das Unternehmen als auch für das einzelne Projekt selbst steuern kann und planen muss. Dabei spielen Risikobereitschaft, Erfahrung, die Art der Bauaufgabe, eventuelle Rücklagen für zukünftige Investitionen und Wettbewerbe etc. eine Rolle. Darüber hinaus besteht der Wunsch nach unternehmerischem Erfolg, dem Gewinn. Chancen und Gefahren bestehen beim Projekt, zum Beispiel Risiken bei Arbeitsunterbruch, Zahlungsverzögerungen oder komplexen Bauaufgaben.

Empfehlung des SIA: 10–15 % der Selbstkosten.

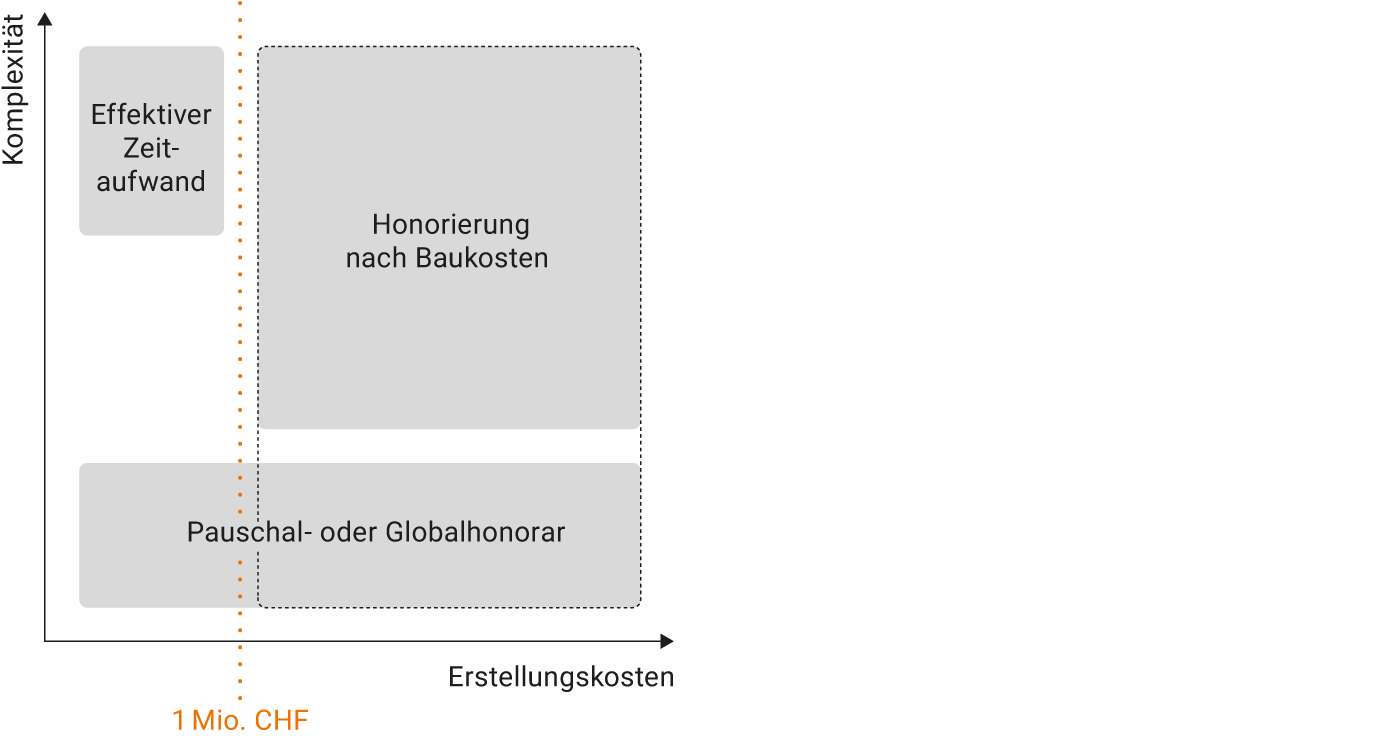

Honorierungsarten

Die üblichen Honorierungsarten sind effektiver Stundenaufwand, Pauschale/Globale oder eine Relation zu den Baukosten. Eine Vergütung weiterer Kostenelemente, wie Nebenkosten und Leistungen Dritter ist mit den Auftraggebenden zu vereinbaren. Die Mehrwertsteuer wird grundsätzlich separat ausgewiesen. Allen Honorierungsarten ist der Grundsatz zu eigen, dass der benötigte Zeitaufwand mit einem Stundenansatz multipliziert wird.

Arten der Honorierung nach Ordnung SIA 102, 2014

Honorierung nach effektivem Zeitaufwand, Ordnung SIA 102, Art. 6, 2020

Eine Honorierung nach effektivem Zeitaufwand wird zum Beispiel angewendet, bei Leistungen, deren Aufwand im Vorfeld schwer abschätzbar ist, oder bei kleineren Aufgaben, die in Umfang und Zeit, wie bei einer Machbarkeitsstudie, Änderungen, Zusatzleistungen, beschränkt sind. Der Arbeitsaufwand ist in Rapporten niederzuschreiben.

In der Regel wird die Honorierung nach den sogenannten Qualifikationskategorien oder nach einem mittleren Stundenansatz festgelegt.

Oft wird der mittlere Stundensatz aus der Berechnung nach effektivem Zeitaufwand mit dem bürointernen Stundenansatz verwechselt. Beide Ansätze sind grundsätzlich auseinanderzuhalten.

Honorierung als Globale oder Pauschale

Eine Honorierung in Form von Globalen oder Pauschalen bedeutet, dass das Honorar mit einem fixen Betrag im Vorfeld vereinbart worden ist; die Globale enthält eine Teuerungsanpassung, die Pauschale nicht. Grundlage ist die Definition der Projektziele sowie ein klarer Projektbeschrieb mit den damit verbundenen Leistungen, die unbedingt im Vertrag vereinbart werden sollten. Zur Ermittlung einer Pauschale wird oft bürointern eine der anderen Honorierungsarten herangezogen. Pauschalen oder Globalen sind mit Risiken verbunden, die in die Abwägung mit aufgenommen werden sollten.

Globalen und Pauschalen sind gekennzeichnet durch ein fixes Honorar ohne offene Abrechnung. In der Praxis gibt es noch die Variante einer Honorierung mit Kostendach. Hierbei wird eine Honorarobergrenze fixiert, die Abrechnung jedoch offen geführt.

Honorierung nach aufwandbestimmenden Baukosten, Ordnung SIA 102, Art. 7, 2014

Während in anderen Ländern eine direkte Beziehung zwischen Baukosten und Honorar besteht, ist in der Schweiz seit 2003 das Stundenaufwandmodell etabliert. Es basiert auf der Erfahrung, dass die Baukosten und der zu erwartende Zeitaufwand in einem Verhältnis zueinander stehen. Dies erlaubt den erforderlichen Zeitaufwand in Bezug auf die sogenannten aufwandbestimmenden Baukosten zu schätzen. In der Schweiz ist bis heute eine Honorierung nach aufwandbestimmenden Baukosten die gängigste Form der Vergütung von Grundleistungen von Architekten.

Der Artikel 7 zur Honorierung nach aufwandbestimmenden Baukosten wird aus kartellrechtlichen Gründen seit dem 1.01.2020 nicht mehr vom SIA publiziert.

Anmerkung

Leistungen werden in Bezug auf einen zeitlichen Rahmen definiert. Damit lässt sich das Honorar phasenbezogen bestimmen. Umgekehrt kann es zur Bestimmung der maximal aufzuwendenden Stunden und damit als Kontrolle zur Kostendeckung dienen.

In der Praxis hat sich gezeigt, dass die einzelnen Phasen während des Planungsprozesses selten ohne Leistungsüberschneidungen abgeschlossen werden. Der Idealfall wird in der ersten Grafik gezeigt. In der Realität bewegen sich die Planenden im Bereich der zweiten Grafik.

Überschneidung der Phasen und Leistungen in der Praxis